评估增值率达1151%!索辰科技拟收购力控科技60%股权 标的公司负债率超90%

9月29日晚间,索辰科技(沪市代码:688507)披露重大资产购买报告书(草案),拟通过全资子公司数字科技收购马国华、田晓亮及前海股权投资基金(有限合伙)等10名股东持有的北京力控元通科技有限公司(下称“力控科技”)60%股权,交易价格为1.92亿元以太坊交易平台okex。

据索辰科技介绍,力控科技成立于2011年,是一家工业软件产品及工业自动化解决方案提供商,主营业务聚焦于SCADA(监控和数据采集系统)软件、工业智能管控产品及工业数智化解决方案的研发、销售和服务以太坊交易平台okex。

报告期(2023年至2024年度、2025年上半年)各期,力控科技持续亏损,归母净利润分别为-4155.38万元、-3479.77万元、-1305.21万元以太坊交易平台okex。

索辰科技提示称,报告期各期末,标的公司资产负债率处于较高水平,分别为91.01%、92.18%和94.05%以太坊交易平台okex。标的公司资产负债率较高的原因主要为报告期内尚未盈利,且2024年履行了对历史上财务投资人的股权回购义务,导致报告期内标的公司净资产较低。未来标的公司若不能进一步拓宽融资渠道、提升营运能力及资金周转能力,可能面临偿债的压力,从而对标的公司生产经营带来不利影响。

尽管业绩不佳,力控科技的评估值却较高以太坊交易平台okex。

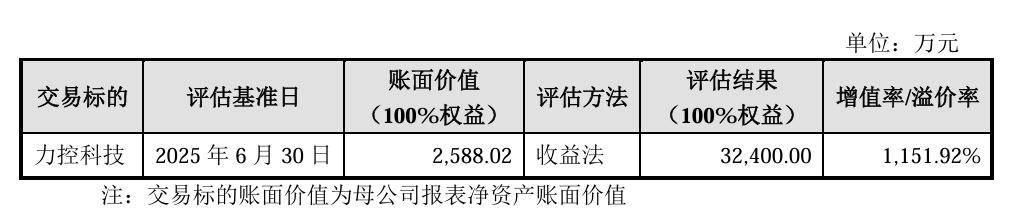

根据评估机构立信评估出具的《资产评估报告》,截至2025年6月30日,力控科技账面价值为2588.02万元,评估结果为3.24亿元,增值率/溢价率为1151.92%以太坊交易平台okex。

索辰科技解释称,本次收益法评估结果比账面净资产增值较大,主要由于标的公司属于生产制造类的工业软件企业,企业发展不依赖对资产的重大投入,且历史上存在大额的股权回购事项,因此账面净资产较低以太坊交易平台okex。标的公司作为SCADA软件领域的龙头企业,企业价值除包含固定资产、应收账款及营运资金等有形资源外,还包括先进的核心技术、客户资源、研发团队、业务渠道、行业经验、服务能力及品牌优势等无形资源,因此本次使用收益法评估能够客观、合理的反映标的公司的企业价值,与账面净资产的增值额反映了标的公司不可辨认的无形资产价值。

索辰科技强调,本次并购重组旨在进一步推动上市公司在前沿科技领域的技术发展,全力完善上市公司物理AI产品线的技术框架,形成“机理+感知”的物理AI解决方案以太坊交易平台okex。本次并购重组能够丰富上市公司的产品矩阵与技术体系,实现产品与核心技术的优势互补,形成从上层研发设计、中层生产管理到底层设备控制的完整产品矩阵。同时,本次并购重组促进上市公司实现更广泛的市场覆盖。力控科技的下游客户主要为油气、石化、化工、冶金、钢铁、电力、矿山、综合能源、市政、医药等行业领域的大型客户,而上市公司则以特种行业客户为主,双方的客户群体存在一定的互补性。

公开资料显示,上海索辰信息科技股份有限公司于2023年登陆上交所,是一家专注于CAE软件研发、销售和服务的高新技术企业以太坊交易平台okex。

业绩方面,2025年上半年,索辰科技实现营业收入5735.09万元,同比增长10.82%;实现归属于上市公司股东的净利润-4569.83万元,同比减亏以太坊交易平台okex。

二级市场上,截至发稿,索辰科技涨2.05%,报105元/股,总市值93.56亿元以太坊交易平台okex。

来源:读创财经

评论